Categorieën Blog Berichten over onderwerp: box 2

Belasting blog

Geregeld verschijnt er een belastingadvies blog over een actueel fiscaal onderwerp. Dit blog is bedoeld om u te informeren over voor u interessante ontwikkelingen op het gebied van belastingen. Het kan gaan om nieuwe jurisprudentie of hoe een nieuwe regeling in de praktijk uitwerkt.

Als u na het lezen van een blog vragen heeft, schroom niet om die te stellen!

Stijgende box 3 tarieven, hoe aantrekkelijk is beleggen in een spaar-bv?

Hierna volgt een update van mijn blog uit 2019 waarin ik ben ingegaan op het voordeel van het overbrengen van box 3 vermogen naar box 2. De nieuwe box 3 tarieven zijn bekend gemaakt. Tot een vermogen van € 50.000 is vermogen vrijgesteld van belastingheffing (voor fiscale partners is dit verdubbeld naar € 100.000). Over de hele linie stijgt het tarief van de verschuldigde vermogensrendementsheffing in box 3. Tot het jaar 2021 bedraagt de box 3-heffing 30% over het forfaitaire rendement, vanaf 2021 wordt dit verhoogd naar 31%. Er is in 2021 dus meer vermogensbelasting verschuldigd over het box 3 vermogen. Met de lage rente op spaargeld wordt het alleen maar aantrekkelijkker om vermogen naar box 2 over te brengen. Hierna gaan wij in op de vraag tot welk rendement is beleggen in de spaar-bv interessant? Als alternatief voor de spaar-bv behandelen we ook het open fonds voor gemene rekening.

Box 3 vermogen overbrengen naar box 2

Wie vermogen overbrengt van box 3 naar box 2 wil minder box 3 belasting betalen. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting. Het overbrengen van vermogen van box 3 naar box 2 gebeurt door het in te brengen in een besloten vennootschap (spaargeld-bv) ten titel van kapitaalstorting. Bij de spaargeld-bv zal er tot een winst van € 245.000 15,0% vennootschaps- of winstbelasting verschuldigd zijn, over het meerdere is 25% vennootschapsbelasting verschuldigd in 2021. Als het netto resultaat als dividend wordt uitgekeerd is er nog eens 26,9% inkomstenbelasting verschuldigd, het box 2 tarief. Het uitkeren van dividend is niet verplicht. Hierdoor kan de belastingclaim op de beleggingsresultaten na aftrek van de betaalde vennootschapsbelasting nog heel lang kan worden uitgesteld.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de box 3- tarieven opgenomen voor het jaar 2020. In kolom C is ter vergelijking die van het jaar 2020 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 16,5% (tarief 2020) over winsten in de spaargeld-bv tot € 200.000. En vervolgens met het box 2-tarief van 26,5%. Door de vbi-status (vrijgestelde beleggingsinstelling) aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd. Hierdoor blijft het bij hogere rendementen aantrekkelijk is om in box 2 te beleggen. Zie daarvoor kolom E.

De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,69% bedraagt, maar niet hoger is dan 6,56%. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Rekenvoorbeeld belasting besparen in box 2

Alleenstaande bezit spaargeld € 300.000

Rentevergoeding op spaartegoed is 0

Besparing in 2021 door € 200.000 in een besloten vennootschap in te brengen: € 2.800. Voor het jaar 2020 bedroeg de besparing nog € 2.540.

Uit de berekening blijkt dat het oprichten van een besloten vennootschap al snel aantrekkelijk is.

Boxhoppen

Boxhoppen is het tijdelijk overbrengen van box 3 vermogen naar box 1 of box 2. In de belastingwet zijn maatregelen opgenomen om boxhoppen tegen te gaan. Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Het vermogen moet dan wel minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 moet zijn overgegaan.

Wordt het een BV of een open fonds voor gemene rekening?

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris vereist. Een open fonds voor gemene rekening kan bij overeenkomst worden opgericht. Hierdoor is een gang langs de notaris niet nodig. Ook voor het terugbetalen van kapitaal is een bezoek aan de notaris niet nodig.

Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Uw buren zullen dus niet weten hoeveel vermogen u hebt. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap. Dat pleit weer voor het gebruik van de spaargeld-bv. Uiteindelijk hangt het van de persoonlijke situatie en wensen af wat de beste keuze is tussen het open fonds voor gemene rekening en de spaargeld-bv om box 3 belasting te besparen.

Beleggen in een VBI

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 26,9% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,69%. Per saldo 1,53%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan, als het vermogen tegen het eind van het jaar wordt ingebracht, twee peildata mist. Als het rendement in de vbi lager ligt dan 5,69% op jaarbasis, loopt u als belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Door in 2020 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2021. U kunt voor uzelf nagaan of het oprichten van een vbi extra belastingvoordeel oplevert.

Voor een uitgebreidere toelichting verwijzen wij graag naar de notitie: beleggen in box 2 of box 3

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Dalende box 3 tarieven, hoe aantrekkelijk is beleggen in een spaar-bv?

De nieuwe box 3 tarieven zijn bekend gemaakt. Tot een vermogen van € 30.846 is vermogen vrijgesteld van belastingheffing (voor fiscale partners is dit verdubbeld naar € 61.692). Over de hele linie daalt het tarief van de verschuldigde vermogensrendementsheffing in box 3. Er is in 2020 dus minder vermogensbelasting verschuldigd over het box 3 vermogen. Toch blijft het met de lage rente op spaargeld aantrekkelijk om vermogen naar box 2 over te brengen. Hierna gaan wij in op de vraag tot welk rendement is beleggen in de spaar-bv interessant? Als alternatief voor de spaar-bv behandelen we ook het open fonds voor gemene rekening.

Hoe wordt box 3 vermogen overgebracht naar box 2?

Minder box 3 belasting betalen is het doel als vermogen van box 3 naar box 2 wordt overgebracht. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting. Het overbrengen van vermogen van box 3 naar box 2 gebeurt door het in te brengen in een besloten vennootschap (spaargeld-bv) ten titel van kapitaalstorting. Bij de spaargeld-bv zal er tot een winst van € 200.000 16,5% vennootschaps- of winstbelasting verschuldigd zijn, over het meerdere is 25% vennootschapsbelasting verschuldigd in 2020. Als het netto resultaat als dividend wordt uitgekeerd is er nog eens 26,5% inkomstenbelasting verschuldigd, het box 2 tarief. Het uitkeren van dividend is niet verplicht, waardoor de belastingclaim op de beleggingsresultaten na aftrek van de betaalde vennootschapsbelasting nog heel lang kan worden uitgesteld.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de box 3- tarieven opgenomen voor het jaar 2020, in kolom C ter vergelijking die van het jaar 2019 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 16,5% (tarief 2020) over winsten in de spaargeld-bv tot € 200.000. En vervolgens met het box 2 tarief van 26,5%. Door de vbi-status (vrijgestelde beleggingsinstelling) aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd, waardoor bij hogere rendementen het aantrekkelijk is om in box 2 te beleggen, zie daarvoor kolom E.

Uit voorgaande overzicht blijkt dat het aanvragen van de vbi-status er voor zorgt dat tot een hoger rendement inbrengen in box 2 interessant kan zijn. De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,33% bedraagt, als het box 3 vermogen duurzaam in de vbi wordt gebracht. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Boxhoppen

Boxhoppen is het tijdelijk overbrengen van box 3 vermogen naar box 1 of box 2. In de belastingwet zijn maatregelen opgenomen om boxhoppen tegen te gaan. Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Dan wel dat het vermogen minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 moet zijn overgegaan.

Wordt het een BV of een open fonds voor gemene rekening?

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris vereist. Een open fonds voor gemene rekening kan bij overeenkomst worden opgericht, waardoor een gang langs de notaris niet nodig is. Ook voor het terugbetalen van kapitaal is een bezoek aan de notaris niet nodig. Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Uw buren zullen dus niet weten hoeveel vermogen u hebt. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap. Dat pleit weer voor het gebruik van de spaargeld-bv. Uiteindelijk zal het van de persoonlijke situatie en wensen afhangen wat de beste keuze is tussen het open fonds voor gemene rekening en de spaargeld-bv om box 3 belasting te besparen.

Beleggen in een VBI

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 26,5% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,33%. Per saldo 1,41%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan twee peildata mist, als het vermogen tegen het eind van het jaar wordt ingebracht. Als het rendement in de vbi lager ligt dan 5,33% op jaarbasis, loopt u als belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Door in 2019 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2020. U kunt voor uzelf nagaan of het oprichten van een vbi extra belastingvoordeel oplevert.

Als u meer wilt weten over dit onderwerp, dan is het memorandum minder belasting betalen over uw box 3 vermogen in 2020 interressant voor u. U kunt het hier bestellen.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Acht kritiekpunten op het wetsvoorstel excessief lenen bij de eigen bv

Op 4 maart 2019 is de internetconsultatie gestart voor het wetsontwerp excessief lenen bij de eigen bv. Per 1 januari 2022 treedt de nieuwe wet in werking. Deze wet zal leningen aan dga’s (directeur grootaandeelhouders) van de eigen bv in de belastingheffing betrekken. Hierna zal ik nader toelichten waarom het wetsvoorstel in mijn ogen slecht doordacht is en onevenwichtig uitpakt voor dga’s.

Hoe ziet het wetsvoorstel er precies uit?

Voor zover de dga en zijn partner meer hebben geleend van de eigen bv dan € 500.000, wordt het exces in box 2 belast als fictief regulier voordeel. Als de bv van de dga geld heeft uitgeleend aan (groot)ouders of (klein)kinderen, tellen die leningen mee. Leningen gebruikt om de eigen woning te financieren zijn uitgezonderd, deze tellen niet mee. Over het fictieve voordeel is 26,9% inkomstenbelasting in box 2 verschuldigd in 2022. Na het belasten van het fictieve voordeel is de dga niet verlost van de schuld, de aflossings- en rentebetalingsverplichting blijven bestaan.

Geen onderscheid tussen zakelijke en onzakelijke schulden

1. Er wordt geen onderscheid gemaakt tussen schulden onder zakelijke voorwaarden aangegaan dan wel schulden onder onzakelijke voorwaarden aangegaan. Of er al dan niet zicht is op terugbetaling van de geldlening doet niet ter zake.

2. Als er met voldoende zekerheid is geleend, zal afgerekend moeten worden. Denk bijvoorbeeld aan de in de praktijk veel voorkomende situatie dat de dga in privé een vastgoedportefeuille heeft opgebouwd met een waarde van € 10 miljoen, waarbij de bv € 6 miljoen heeft gefinancierd. In dat geval moet er over € 5,5 miljoen worden afgerekend. Terwijl de liquiditeiten om af te rekenen mogelijk helemaal niet beschikbaar zijn en de bv over voldoende zekerheden beschikt om terug betaald te worden.

Dubbele belastingheffing bij dga’s als gevolg van het wetsvoorstel

3. Het wetsvoorstel leidt tot dubbele belastingheffing bij dga’s. Als er over het exces van de schuld belasting is betaald, mag in een later jaar rekening gehouden worden met de eerdere fictieve heffing. Dit om te voorkomen dat er over hetzelfde deel van het exces van de schuld nogmaals inkomstenbelasting wordt geheven. Op het moment dat de vordering op de dga wordt uitgekeerd ten titel van dividend dan wel wordt prijsgegeven, geldt er geen aftrek ter voorkoming van dubbele belastingheffing, voor zover er eerder al een fictieve heffing heeft plaatsgevonden. In dat geval wordt er dubbel geheven, eerst is er 26,9% geheven over het fictieve inkomen. Later wordt er nogmaals 26,9% geheven over de uitdeling. Totaal is de heffing dan 53,8%.

4. In de afgelopen jaren hebben veel particulieren hun box 3 vermogen als kapitaalstorting ingebracht in de bv en vervolgens terug geleend. Over deze lening moet afgerekend worden voor zover deze de € 500.000 overstijgt terwijl er helemaal geen overwaarde op de aandelen van de bv is, waarop een inkomstenbelastingclaim rust.

Lenen aan familieleden leidt tot fiscaal afrekenen

5. Aandeelhouders met een belang vanaf 5% kunnen met de fictieve heffing worden geconfronteerd in het geval er is geleend aan henzelf dan wel aan familieleden ((groot)ouders en (klein)kinderen). Een minderheidsaandeelhouder zal vaak geen mogelijkheid hebben om een dividenduitkering af te dwingen, dan wel het beleid met betrekking tot het verstrekken van geldleningen kunnen beïnvloeden. Het lenen door de bv aan familieleden in de rechte lijn, kan wel tot belastingheffing bij de dga leiden.

6. In reguliere bedrijfsoverdrachtssituaties blijft de bedrijfsopvolger in privé de koopsom verschuldigd aan de holding van vader of moeder voor de koop van de aandelen in de werkmaatschappij. Dat leidt tot verplicht afrekenen voor zover de schuld hoger is dan € 500.000. In de memorie van toelichting is dit zelfs in een voorbeeld uitgewerkt, dit kan toch niet de bedoeling zijn van het wetsvoorstel.

7. De bv wordt beperkt in de mogelijkheden om overtollige liquide middelen te beleggen, als er niet meer uitgeleend mag worden dan in totaal € 500.000 aan de dga en zijn familieleden.

8. Tot slot is in de toelichting op het wetsvoorstel geschreven dat voor leningen tot € 500.000 nog steeds getoetst moet worden of die lening niet onder zodanige voorwaarden is aangegaan, dat er feitelijk een uitdeling aan de aandeelhouder heeft plaatsgevonden. Ook met dit wetsvoorstel is de discussie of de dga in staat is om de geldlening af te lossen niet geëindigd.

Wilt u meer weten over voorgaande dan helpen wij u graag. Daarvoor kunt u contact opnemen met Ewoud de Ruiter - fiscalist: 030 - 687 0 383

Concept wetsvoorstel excessief lenen bij eigen bv gepubliceerd

Op 4 maart 2019 is de internetconsultatie gestart voor het wetsontwerp excessief lenen bij de eigen bv. Per 1 januari 2022 treedt de nieuwe wet in werking, die leningen van dga’s (directeur grootaandeelhouders) van de eigen bv in de belastingheffing gaat betrekken, voor zover de schuld de grens van € 500.000 overschrijdt. Er wordt een uitzondering gemaakt voor de eigen woning, die is gefinancierd vanuit de bv van de dga.

Hoe ziet het wetsvoorstel er precies uit?

De grens van € 500.000 ziet op leningen aangegaan door de dga en zijn partner, ook als die geen aandelen bezit. Totaal blijft er maximaal € 500.000 buiten de heffing. Ook voor zogenaamde verbonden personen is de regeling van toepassing. Als de bv van vader geld heeft uitgeleend aan kinderen of kleinkinderen, tellen die leningen mee. Voor zover de grens van € 500.000 wordt overschreden moet vader een dividenduitkering in aanmerking nemen. De verbonden persoon hoeft dus geen aanmerkelijk belang te hebben in de bv die het geld heeft uitgeleend. Heeft de verbonden persoon zelf een aanmerkelijk belang, dan geldt regeling van het exces van € 500.000. Voor zover zij dan zelf meer dan € 500.000 hebben geleend, worden ze met belastingheffing geconfronteerd.

Geen onderscheid tussen zakelijke en onzakelijke schulden

Het wetsvoorstel maakt bij de schulden geen onderscheid tussen schulden onder zakelijke voorwaarden aangegaan dan wel schulden onder onzakelijke voorwaarden aangegaan. Het verstrekken van (voldoende) zekerheden, leidt er niet toe dat afgezien hoeft te worden van afrekenen.

Garantstellingen door de bv of het doorlenen van geld vallen ook onder de regeling. Denk bijvoorbeeld aan een lening door de bank verstrekt aan de dga, waarbij de bv garant staat voor die geldlening. Als de garantstelling enkel leidt tot een lagere te betalen rente, valt die garantstelling niet onder de maatregel. De dga kan dan ook zelfstandig de lening bij de bank aangaan. Ook als de broer van de dga geld leent van de bv van dga en het geld vervolgens aan de dga leent, is deze regeling van toepassing.

Als een dga van meerdere bv’s leent, worden al die schulden bij elkaar opgeteld. Er wordt vanaf de natuurlijk persoon gekeken.

Eigenwoningschulden zijn uitgezonderd

Een schuld die als eigenwoningschuld voor de eigenwoningregeling van box 1 kwalificeert en waarvoor een recht van hypotheek als bedoeld in boek 3, titel 9, BW is gegeven, is uitgezonderd. Voor een per 31 december 2021 bestaande eigenwoningschuld geldt de voorwaarde van het verstrekken van een recht van hypotheek niet.

Zodra de rente op de eigenwoningschuld niet meer aftrekbaar is (na 30 jaar), verliest de schuld de status van de eigenwoningschuld en blijft die niet meer buiten aanmerking voor de maatregel.

Hoe het fictieve reguliere voordeel te bepalen?

Voor zover de schuld aan de bv de grens van € 500.000 overschrijdt, komt op die hogere schuld eerst de eerdere fictieve reguliere voordelen in mindering (het deel van de geldlening dat al eens in de belastingheffing is betrokken). Zo wordt voorkomen dat het hetzelfde bovenmatige deel van de lening jaarlijks opnieuw in de belastingheffing wordt betrokken. De inwerkingtreding is 1 januari 2022, met als peildatum 31 december 2022 voor de hoogte van de schuld. Het exces zal dan tegen 26,9% (box 2 tarief 2022) in de belastingheffing worden betrokken. Natuurlijk is het mogelijk om de schuldpositie in de jaren daarvoor af te bouwen, daarbij gebruik makend van de lagere box 2 tarieven tot 2022.

Om te voorkomen dat bovenmatige schulden dubbel in de heffing worden betrokken op het moment dat er meerdere ab-houders zijn is geregeld dat het bovenmatige deel tussen de verschillende ab-houders verdeeld kan worden. Stel opa en vader zijn ieder ab-houder in een bv die een lening van € 700.000 heeft verstrekt aan (klein)zoon. Om te voorkomen dat opa en vader ieder over € 200.000 moeten afrekenen, is geregeld dat zij de € 200.000 onderling mogen verdelen.

Ook na fictieve voordeel blijven alle verplichtingen uit hoofde geldlening bestaan

In de inleiding op het wetsvoorstel wordt geschreven dat deze maatregel enkel gevolgen heeft voor de bepaling van het inkomen uit aanmerkelijk belang. Dat betekent dat met het genieten van het fictieve voordeel in box 2, de schuld en de daarmee samenhangende aflossingsverplichting en de verplichting tot het betalen van rente niet is verdwenen. De vordering blijft op de balans van de bv staan en over de rente moet de bv vennootschapsbelasting betalen. Er geldt dus geen verplichting om dividendbelasting in te houden en af te dragen.

Of de bv gezien haar vermogenspositie in staat is om het dividend uit te keren, dan wel door de uitkeringstest komt, is niet relevant, nu het alleen om een fictieve uitkering in box 2 gaat. In het wetsvoorstel wordt dit verdedigt om zo de uitvoeringslast voor de belastingplichtigen als de Belastingdienst zo laag mogelijk te houden. Op deze manier gaat men wel voorbij aan de vraag of de schuldverhouding nog wel bestaat of feitelijk al eerder als dividend is uitgekeerd. Ook het civielrechtelijk niet kunnen afwikkelen van de schuldverhouding, omdat er geen aflossingscapaciteit is, dan wel het niet mogelijk is om dividend uit te keren speelt geen rol. De vraag is of dit in de praktijk ook zo zal uitwerken nu er fiscaal is afgerkend over een schuld die civielrechtelijk blijft bestaan met alle verplichtingen van dien zoals het betalen van aflossing en rente.

Maatregel om dubbele heffing op fictieve voordeel te voorkomen

In het wetsvoorstel is een maatregel opgenomen om dubbele belastingheffing te voorkomen op het moment dat de aandelen in de bv worden verkocht en er eerder is afgerekend over het fictieve voordeel wegens een excessieve schuld. Om te voorkomen dat er bij een verkoop van de aandelen in de bv waar met een fictief voordeel rekening is gehouden nog eens moet worden afgerekend, mag dit fictieve voordeel in mindering worden gebracht op de verkoopopbrengst. Over wat dan resteert moet worden afgerekend. De aftrek van het fictieve voordeel kan er niet toe leiden dat er een verlies uit aanmerkelijk belang ontstaat.

Of die bepaling altijd voldoende is betwijfel ik. Als de aandelen niet verkocht worden, maar geschonken worden of vererven en er geen vervreemdingsvoordeel wordt geconstateerd, heeft de dga niets aan de voorkomingsmaatregel van dubbele belastingheffing. Zou de schuld op een later moment alsnog via een dividenduitkering worden afgewikkeld dan wel worden afgelost uit privémiddelen, blijft de dga zitten met de over de fictieve verkrijging betaalde inkomstenbelasting. Daarom denk ik dat het verstandig is om de schuld zo spoedig mogelijk, maar uiterlijk voor 31 december 2022 af te wikkelen. Gezien de gebudgetteerde inkomsten voor 2019 van € 1,35 miljard uit deze maatregel is dit ook wat de Staatssecretaris van Financiën verwacht.

Situatie van reguliere bedrijfsopvolging ook geraakt

Uit de voorbeelden bij het wetsvoorstel blijkt dat ook reguliere situaties van bedrijfsopvolging door deze maatregel worden getroffen. Eén van de voorbeelden gaat over een vader met een holding en een werkmaatschappij. Die werkmaatschappij wordt door zijn dochter gekocht, waarbij de koopsom (€ 700.000) aan de holding verschuldigd wordt gebleven. Voor het verschil tussen € 700.000 en € 500.000, zijnde € 200.000 moet in box 2 worden afgerekend.

Conclusie

Deze voorgestelde maatregel zal voor een grote groep dga’s aanzienlijke gevolgen hebben. Om de belastingheffing over het fictieve voordeel te voorkomen zullen veel dga’s al voor 31 december 2022 tot dividenduitkering of aflossing overgaan om de schuld onder de grens van € 500.000 te brengen. In sommige gevallen is het wellicht mogelijk om de schuld en het daarmee samenhangende vermogensbestanddeel, bijvoorbeeld als er beleggingen zijn gefinancierd over te dragen aan de bv. Wat in de regeling geen aandacht heeft gekregen is de financiering van door de kinderen gedreven ib-ondernemingen. Daar kan men onverhoopt tegen forse belastingheffing aanlopen waarbij het zeer goed mogelijk om reguliere bedrijfsopvolgingssituaties zal gaan. De financiering van de werkmaatschappij van het/de kind(eren), lijkt nog wel mogelijk.

Belastingtarieven 2019, wanneer wordt box 3 beleggen interessant?

De nieuwe box 3 tarieven zijn bekend gemaakt. Per saldo gaat de belastingheffing over de tweede en derde schijf van box 3 omhoog. Over de schijf tot € 102.010 daalt het tarief tot 0,582%. Het zal dus sneller aantrekkelijk zijn om vermogen naar box 2 over te brengen. Hierna gaan wij verder in op de vraag tot welk rendement is beleggen in de bv of het open fonds voor gemene rekening interessant?

Minder box 3 belasting betalen is het doel als vermogen van box 3 naar box 2 wordt overgebracht. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting.

Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Dan wel minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 zijn overgegaan.

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 25% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,60%. Per saldo 1,4%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan twee peildata mist, als het vermogen tegen het eind van het jaar wordt ingebracht. Als het rendement in de vbi lager ligt dan 5,4% op jaarbasis, loopt de belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de tarieven van box 3 opgenomen voor het jaar 2019, in kolom C ter vergelijking die van het jaar 2018 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 19% (tarief 2019) over winsten in de bv of open fonds voor gemene rekening (OFGR) tot € 200.000. En vervolgens met het box 2 tarief van 25%. Door de vbi status aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd waardoor bij hogere rendementen het aantrekkelijk is om in box 2 te beleggen, zie daarvoor kolom E.

Wordt het een BV of een open fonds voor gemene rekening?

Uit voorgaande blijkt dat het aanvragen van de vbi-status er voor zorgt dat tot een hoger rendement inbrengen in box 2 interessant kan zijn. De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,4% bedraagt, als het box 3 vermogen duurzaam in de vbi wordt gebracht. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris wel vereist. Een open fonds voor gemene rekening kan bij een overeenkomst worden opgericht, waardoor een gang langs de notaris niet nodig is. Ook voor het terugbetalen van kapitaal is een gang langs de notaris niet nodig. Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap.

Door in 2018 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2019. U zult voor uzelf na moeten gaan of het oprichten van een vbi gewenst is.

Als u meer wilt weten over dit onderwerp, dan is het memorandum minder belasting betalen over uw box 3 vermogen in 2019 interressant voor u. U kunt het hier bestellen.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Fiscus belast te hoge rekening-courantstand van de dga in 2022

Afgelopen dinsdag is het Belastingplan 2019 door het kabinet gepresenteerd. Misschien wel het interessantste nieuws voor de directeur-grootaandeelhouder (dga) bevond zich in de aanbiedingsbrief bij het Belastingplan 2019. Daarin is aangekondigd dat het laten oplopen van de schuldverhoudingen van de dga bij de eigen bv ontmoedigt gaat worden. Schuldvorderingen boven de € 500.000 zullen als inkomen uit aanmerkelijk belang (box 2) belast worden. Wat betekent dat nu voor de praktijk?

Hoe werkt de maatregel uit?

De bedoeling is om deze maatregel per 2022 in werking te laten treden. Voor zover de schuldvordering hoger is dan €500.000, zal dat deel in box 2 belast zijn. Voor bestaande eigenwoningschulden van de bv wordt een overgangsmaatregel getroffen. Op dit moment is nog niet bekend hoe de maatregel er precies uit komt te zien. Het wetsvoorstel wordt in het voorjaar van 2019 gepubliceerd. Met deze aankondiging krijgt de dga tot het jaar 2022 de tijd om na te denken over wat te doen met de schuldvordering van de bv? Vooruitlopend op het wetsvoorstel kan ervoor gekozen worden om het overschot van de schuld uit te keren als dividend tegen het box 2 tarief van 2019. Vanaf het jaar 2020 wordt het box 2 tarief 26,25%, om in 2021 verder verhoogd te worden naar 26,9%. Met de stijgende box 2 heffing lijkt uitkeren in 2019 interessant.

Wat kunt u doen om belastingheffing te voorkomen?

De opbrengst van deze maatregel is eenmalig begroot op € 1,8 mrd in 2019. Daarna structureel op € 50 miljoen per jaar. Ik ben benieuwd of de begrote opbrengst gehaald gaan worden. Dga’s die de mogelijkheid hebben, zullen hun schulden aflossen dan wel herfinancieren bij de bank. Ook zal er een groep dga’s zijn, die de verschuldigde inkomstenbelasting niet kunnen voldoen. Voor deze groep zal de discussie mogelijk oplaaien over de vraag wanneer de dividenduitkering heeft plaatsgevonden nu ze de inkomstenbelasting niet kunnen betalen. In 2022, het jaar van de wetswijziging of feitelijk al in een eerder jaar? In dat laatste geval blijft het de vraag in hoeverre de Belastingdienst dan nog kan navorderen.

Waarom wordt de maatregel ingevoerd?

De maatregel is mogelijk een tegenreactie, op de discussie met de Belastingdienst die nu al geregeld gevoerd wordt over rekening-courantstanden van dga’s. Die zijn dan zodanig opgelopen dat de dga niet meer in staat is om af te lossen. Dan kiest men ervoor het standpunt in te nemen dat het verlies dat de bv hierop leidt, in het verleden een dividenduitkering is geweest, waarvan de navorderingstermijn is verstreken.

Alhoewel we nog niet weten hoe de regeling er precies komt uit te zien, geldt dat een gewaarschuwd mens voor twee telt. Het is van belang om tijdig actie te ondernemen. Hopelijk toont de regering zich hier een betrouwbare partij en wordt er straks geen wetgeving gepubliceerd, die toch eerder ingaat dan het jaar 2022 om anticiperend gedrag van de dga’s op de aangekondigde wetgeving tegen te gaan.

Conclusie

We kunnen concluderen dat er interessante tijden aanbreken. Niet alleen voor de belastingplichtige die zijn of haar rekening-courantstand met de bv niet verder mag laten oplopen dan € 500.000. Maar ook voor de adviseur die zijn cliënt hierop moet wijzen en bij het indienen van de aangifte inkomstenbelasting mogelijk standpunten moet innemen waar zijn cliënt het niet mee eens zal zijn.

Ook in 2017 blijft box hoppen interessant

De regelgeving inzake het oprichten van een vrijgestelde beleggingsinstelling (vbI) met box 3 vermogen wijzigt per 1 januari 2017 zo blijkt uit het Belastingplan 2017. Er is 1 nieuwe maatregel genomen en eerder was al bepaald dat met een hoger forfaitair rendement in box rekening gehouden met worden bij beleggen in de vbi. Hierna ga ik in op de vraag of het overbrengen van box 3 vermogen nog wel interessant is?

Vermogen moet box 3 langer dan 18 maanden verlaten

Het vermogen dat in de vbi wordt ingebracht en zo box 3 verlaat, moet minimaal 18 maanden in de vbi blijven. Wordt het vermogen eerder teruggehaald, dan zal het zowel in box 2 als in box 3 in de belastingheffing worden betrokken. In de wet is nog een tegenbewijsregeling opgenomen, als aannemelijjk gemaakt kan worden dat het zakelijk is om het vermogen weer uit de vbi terug te halen, dan geldt dat er geen dubbele heffing zal plaatsvinden. De belastingplichtige moet zelf de Belastingdienst informeren als deze binnen een termijn van 18 maanden zijn vermogen heeft teruggehaald uit box 2.

Hoger forfaitair rendement in box 2

Om het overbrengen van vermogen van box 3 naar box 2 te ontmoedigen was eerder al bepaald dat het forfaitaire rendement verhoogd zou worden. Als vermogen ingebracht wordt in een vbi krijgt de aandeelhouder in box 2 ook te maken met een forfaitaire rendementsheffing. Tot en met 2016 werd uitgegaan van een forfaitair rendement van 4% (vergelijkbaar met dat van box 3) waarover 25% inkomstenbelasting verschuldigd was. Vanaf 1 januari 2017 wordt het forfaitaire rendement verhoogd naar 5,39%. Met het forfaitaire rendement wordt gerekend op het moment dat er geen of onvoldoende dividend wordt uitgekeerd in een jaar. Het forfaitaire rendement wordt berekend over de intrinsieke waarde van het aandeel in de vbi.

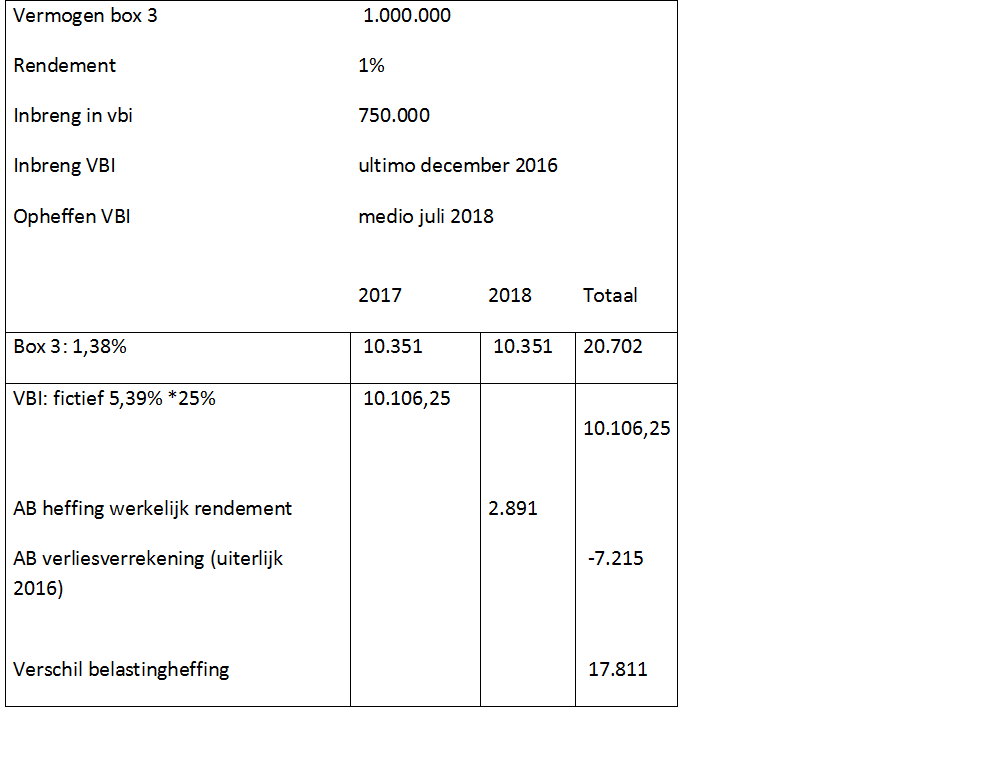

De hiervoor beschreven maatregel is bedoeld om het zogenaamde box hoppen tegen te gaan. Het volgende rekenvoorbeeld laat zien dat het box hoppen interessant blijft.

Voorgaande berekening maakt duidelijk dat het box hoppen ook met de voorgestelde maatregel aantrekkelijk blijkt. Bij vermogens boven de € 1 miljoen wordt het nog aantrekkelijker om vermogen in de vbi te brengen. In bovenstaande berekening zijn wij uitgegaan van een rendementsheffing van 1,38% voor vermogens tot € 1 miljoen. Daarboven is de heffing 1,62%. Met box hoppen wordt dan nog meer bespaard.

Overigens is er geen rekening gehouden met de kosten van het oprichten van de VBI.

Door in 2016 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2017.

Als u meer wilt weten over het overbrengen van box 3 vermogen naar box 2 raden wij aan onze memoranda:

minder belasting betalen over uw box 3 vermogen

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383