Categorieën Blog Berichten over onderwerp: dienstbetrekking

Belasting blog

Geregeld verschijnt er een belastingadvies blog over een actueel fiscaal onderwerp. Dit blog is bedoeld om u te informeren over voor u interessante ontwikkelingen op het gebied van belastingen. Het kan gaan om nieuwe jurisprudentie of hoe een nieuwe regeling in de praktijk uitwerkt.

Als u na het lezen van een blog vragen heeft, schroom niet om die te stellen!

Hoe uit de dienstbetrekking weg te blijven onder de Wet DBA?

Voor een grote groep zzp-ers zal er met het afschaffen van de var-verklaring niets wijzigen, zij waren zelfstandig ondernemer en zij blijven zelfstandig ondernemer. Hun ondernemerschap is zo overduidelijk dat er geen modelovereenkomst nodig is om hen in te huren. Er is echter ook een groep zzp-ers waarvan minder duidelijk is of zij die de werkzaamheden als ondernemer of als werknemer uitvoeren. Voor deze groep zal ik hierna behandelen wat zij kunnen doen en waar ze op moeten letten om uit de dienstbetrekking te blijven.

Voorwaarden voor aanwezig zijn dienstbetrekking

Wil men buiten de dienstbetrekking blijven, moet niet aan minimaal één van de volgende voorwaarden voldaan zijn:

- de verplichting om de arbeid persoonlijk te verrichten;

- de aanwezigheid van een gezagsrelatie tussen opdrachtgever en opdrachtnemer;

- er wordt loon betaald door opdrachtgever.

Bij vrije vervangbaarheid geen dienstbetrekking

Om uit de dienstbetrekking te blijven lijkt het het eenvoudigst zodanige afspraken te maken met de opdrachtgever dat aan de onder 1 genoemde voorwaarde de verplichting om de arbeid persoonlijk te verrichten niet is voldaan. Daarbij zijn er wel een aantal aandachtspunten. In een eerder beleidsbesluit[1] heeft de Staatssecretaris van Financiën hierover het volgende gezegd:

- De verplichting om persoonlijk arbeid te verrichten wordt aangenomen indien de opdrachtnemer zich bij de uitvoering van de overeengekomen arbeid niet of alleen met toestemming van de opdrachtgever door een ander mag laten vervangen.

- De verplichting wordt ook aangenomen indien de opdrachtnemer zich alleen mag laten vervangen door iemand uit een vaste groep van personen, die de opdrachtgever ook zelf inschakelt en die de opdrachtgever uit dien hoofde kent. In dat geval weet de opdrachtgever om wie het gaat, aan welke kwalificaties de vervanger voldoet en geeft hij in feite op voorhand toestemming voor vervanging.

- Als de werkzaamheden minder eenvoudig zijn, dan zal de opdrachtnemer gekozen zijn op grond van bepaalde specifieke kwaliteiten. Het is dan meer aannemelijk dat de opdrachtnemer verplicht is de arbeid zelf te verrichten.

- Als de opdrachtnemer feitelijk steeds zelf de arbeid verricht, dan wordt in principe aangenomen dat hij daartoe verplicht is.'

Als partijen schriftelijk overeenkomen dat de arbeid niet persoonlijk verricht hoeft te worden, dat er dus vrije vervanging mogelijk is, zullen partijen daar ook naar moeten handelen. Het is maar de vraag of het voldoende is dat vrije vervanging op papier overeen is gekomen. In het beleidsbesluit staat opgenomen dat als de opdrachtnemer steeds zelf de arbeid verricht, er in principe wordt aangenomen dat hij daartoe verplicht is.

In de in samenwerking met VNO-MKB en MKB-Nederland opgestelde modelovereenkomst vrije vervanging is bovenstaande geregeld. Ook is daarin vastgelegd dat de opdrachtgever de (tijdelijke) vervanger niet mag weigeren, behalve dan op grond van objectieve kwalificaties. Voorafgaand aan het sluiten van de overeenkomst van opdracht zetten opdrachtgever en opdrachtnemer samen op papier aan welke objectieve kwalificaties opdrachtnemer en eventueel zijn vervanger(s) moeten voldoen. Deze worden vervolgens als bijlage bij de overeenkomst gevoegd. Vervolgens staat er in de modelovereenkomst opgenomen dat de opdrachtnemer ook tijdens zijn vervanging verantwoordelijk blijft voor de kwaliteit van het werk en de naleving van de gemaakte afspraken.

Laat je vervangen als je vrije vervangbaarheid afspreekt

Kortom het verdient de voorkeur om tijdens vakantie en ziekte voor een vervanger te zorgen, die het werk tijdelijk kan overnemen. Zodat de afspraken over vrije vervanging ook in de praktijk worden gebracht. Gebeurt dat niet, dan bestaat het risico dat de Belastingdienst met het hiervoor genoemde beleidsbesluit in de hand zal stellen dat er feitelijk geen sprake was van vrije vervanging, omdat die nooit heeft plaatsgevonden.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

[1] Besluit Staatssecretaris van Financiën van 6 juli 2006, nr. DGB2006/857M, Stcrt. 2006, 141

BV is dure oplossing voor zzp-er om mogelijke dienstbetrekking te ontwijken

Met het afschaffen van de var-verklaring worstelen opdrachtgevers en opdrachtnemers met de vraag hoe de inhuur van tijdelijke arbeidskrachten in te vullen. De opdrachtgever wil geen risico lopen op naheffingen. Een van de oplossingen die genoemd wordt is het gebruik van een BV. Het moet dan gaan om een BV waarbij de opdrachtnemer in een loondienstbetrekking staat tot die BV en waarbij sprake is van inhoudingsplicht premies werknemersverzekeringen. Er kan gebruik gemaakt worden van de diensten van ZZP-Oké of Uniforce. Is er bij de BV van opdrachtnemer geen inhoudingsplicht premies werknemersverzekeringen, dan beoordeelt de Belastingdienst de werkrelatie tussen opdrachtgever en opdrachtnemer op zelfde wijze als die tussen de zzp-er en opdrachtgever. Als de BV inhoudingsplichtige is voor de premies werknemersverzekeringen, zal de Belastingdienst er meestal minder belang bij hebben om op het niveau van de opdrachtgever kritisch te kijken naar de werkrelatie.

Wat betekent het gebruik declarabele uren BV?

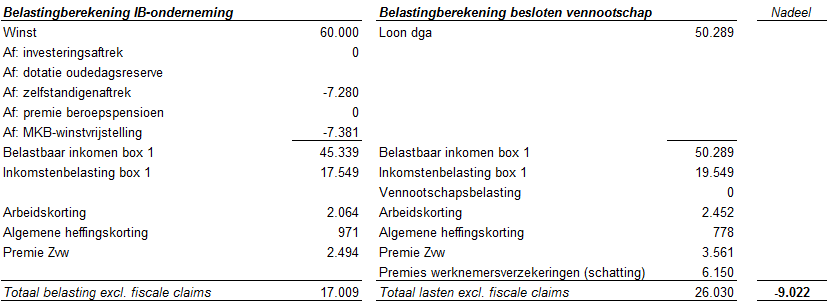

Omdat de zzp-er als werknemer gezien wordt van de declarabele uren BV, verliest hij het recht op de ondernemersaftrek (zelfstandigenaftrek, eventueel starters aftrek en de MKB-winstvrijstelling). Daarnaast zijn er premies werknemersverzekeringen verschuldigd door BV van opdrachtnemer.

Bij een winst van € 60.000 na kosten bedraagt het verschil in netto inkomen € 9.022. Bij de berekening is rekening gehouden met het feit dat de premies zvw en werknemersverzekeringen voor rekening van de werkgever komen, vandaar het verschil in loon/winst. De IB-ondernemer houdt netto € 42.991 over en de BV-ondernemer € 33.970.

Om e.e.a. vergelijkbaar te houden heb ik ervoor gekozen om niet te doteren aan de oudedagsreserve respectievelijk pensioen op te bouwen. Daarnaast ben ik er vanuit gegaan dat er geen sprake is van overige aftrekposten (denk bijvoorbeeld aan hypotheekrenteaftrek) en dat het hele inkomen geconsumeerd wordt. Verder zullen de kosten voor het aanhouden van een BV ook hoger liggen. Mogelijk scheelt dat nog wel € 2.000 aan extra kosten (deponeringsjaarrekening, loonadministratie en aangifte vennootschapsbelasting).

Gebruik BV levert fors verlies netto-inkomen op voor zzp-er

Al met levert het werken via een zogenaamde declarabele uren-bv een fors inkomensverlies op voor de zzp-er. Vermoedelijk zal de Belastingdienst bij het gebruik van deze oplossing minder kritisch zijn bij het beoordelen van de arbeidsrelatie en loopt opdrachtgever een kleiner risico op naheffing van loonheffingen. Daarin kan het gebruik van de BV een voordeel bieden. Of de opdrachtnemer daar netto zoveel voor zal willen inleveren? Wellicht kunnen opdrachtgever en –nemer overeenkomen dat er een hoger uurtarief wordt betaald, enerzijds omdat opdrachtgever minder risico loopt op naheffingen (is ook wat waard) anderzijds omdat opdrachtnemer netto minder overhoudt.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383