Categorieën Blog Berichten over onderwerp: vermogensbelasting

Belasting blog

Geregeld verschijnt er een belastingadvies blog over een actueel fiscaal onderwerp. Dit blog is bedoeld om u te informeren over voor u interessante ontwikkelingen op het gebied van belastingen. Het kan gaan om nieuwe jurisprudentie of hoe een nieuwe regeling in de praktijk uitwerkt.

Als u na het lezen van een blog vragen heeft, schroom niet om die te stellen!

Stijgende box 3 tarieven, hoe aantrekkelijk is beleggen in een spaar-bv?

Hierna volgt een update van mijn blog uit 2019 waarin ik ben ingegaan op het voordeel van het overbrengen van box 3 vermogen naar box 2. De nieuwe box 3 tarieven zijn bekend gemaakt. Tot een vermogen van € 50.000 is vermogen vrijgesteld van belastingheffing (voor fiscale partners is dit verdubbeld naar € 100.000). Over de hele linie stijgt het tarief van de verschuldigde vermogensrendementsheffing in box 3. Tot het jaar 2021 bedraagt de box 3-heffing 30% over het forfaitaire rendement, vanaf 2021 wordt dit verhoogd naar 31%. Er is in 2021 dus meer vermogensbelasting verschuldigd over het box 3 vermogen. Met de lage rente op spaargeld wordt het alleen maar aantrekkelijkker om vermogen naar box 2 over te brengen. Hierna gaan wij in op de vraag tot welk rendement is beleggen in de spaar-bv interessant? Als alternatief voor de spaar-bv behandelen we ook het open fonds voor gemene rekening.

Box 3 vermogen overbrengen naar box 2

Wie vermogen overbrengt van box 3 naar box 2 wil minder box 3 belasting betalen. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting. Het overbrengen van vermogen van box 3 naar box 2 gebeurt door het in te brengen in een besloten vennootschap (spaargeld-bv) ten titel van kapitaalstorting. Bij de spaargeld-bv zal er tot een winst van € 245.000 15,0% vennootschaps- of winstbelasting verschuldigd zijn, over het meerdere is 25% vennootschapsbelasting verschuldigd in 2021. Als het netto resultaat als dividend wordt uitgekeerd is er nog eens 26,9% inkomstenbelasting verschuldigd, het box 2 tarief. Het uitkeren van dividend is niet verplicht. Hierdoor kan de belastingclaim op de beleggingsresultaten na aftrek van de betaalde vennootschapsbelasting nog heel lang kan worden uitgesteld.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de box 3- tarieven opgenomen voor het jaar 2020. In kolom C is ter vergelijking die van het jaar 2020 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 16,5% (tarief 2020) over winsten in de spaargeld-bv tot € 200.000. En vervolgens met het box 2-tarief van 26,5%. Door de vbi-status (vrijgestelde beleggingsinstelling) aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd. Hierdoor blijft het bij hogere rendementen aantrekkelijk is om in box 2 te beleggen. Zie daarvoor kolom E.

De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,69% bedraagt, maar niet hoger is dan 6,56%. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Rekenvoorbeeld belasting besparen in box 2

Alleenstaande bezit spaargeld € 300.000

Rentevergoeding op spaartegoed is 0

Besparing in 2021 door € 200.000 in een besloten vennootschap in te brengen: € 2.800. Voor het jaar 2020 bedroeg de besparing nog € 2.540.

Uit de berekening blijkt dat het oprichten van een besloten vennootschap al snel aantrekkelijk is.

Boxhoppen

Boxhoppen is het tijdelijk overbrengen van box 3 vermogen naar box 1 of box 2. In de belastingwet zijn maatregelen opgenomen om boxhoppen tegen te gaan. Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Het vermogen moet dan wel minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 moet zijn overgegaan.

Wordt het een BV of een open fonds voor gemene rekening?

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris vereist. Een open fonds voor gemene rekening kan bij overeenkomst worden opgericht. Hierdoor is een gang langs de notaris niet nodig. Ook voor het terugbetalen van kapitaal is een bezoek aan de notaris niet nodig.

Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Uw buren zullen dus niet weten hoeveel vermogen u hebt. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap. Dat pleit weer voor het gebruik van de spaargeld-bv. Uiteindelijk hangt het van de persoonlijke situatie en wensen af wat de beste keuze is tussen het open fonds voor gemene rekening en de spaargeld-bv om box 3 belasting te besparen.

Beleggen in een VBI

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 26,9% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,69%. Per saldo 1,53%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan, als het vermogen tegen het eind van het jaar wordt ingebracht, twee peildata mist. Als het rendement in de vbi lager ligt dan 5,69% op jaarbasis, loopt u als belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Door in 2020 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2021. U kunt voor uzelf nagaan of het oprichten van een vbi extra belastingvoordeel oplevert.

Voor een uitgebreidere toelichting verwijzen wij graag naar de notitie: beleggen in box 2 of box 3

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Dalende box 3 tarieven, hoe aantrekkelijk is beleggen in een spaar-bv?

De nieuwe box 3 tarieven zijn bekend gemaakt. Tot een vermogen van € 30.846 is vermogen vrijgesteld van belastingheffing (voor fiscale partners is dit verdubbeld naar € 61.692). Over de hele linie daalt het tarief van de verschuldigde vermogensrendementsheffing in box 3. Er is in 2020 dus minder vermogensbelasting verschuldigd over het box 3 vermogen. Toch blijft het met de lage rente op spaargeld aantrekkelijk om vermogen naar box 2 over te brengen. Hierna gaan wij in op de vraag tot welk rendement is beleggen in de spaar-bv interessant? Als alternatief voor de spaar-bv behandelen we ook het open fonds voor gemene rekening.

Hoe wordt box 3 vermogen overgebracht naar box 2?

Minder box 3 belasting betalen is het doel als vermogen van box 3 naar box 2 wordt overgebracht. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting. Het overbrengen van vermogen van box 3 naar box 2 gebeurt door het in te brengen in een besloten vennootschap (spaargeld-bv) ten titel van kapitaalstorting. Bij de spaargeld-bv zal er tot een winst van € 200.000 16,5% vennootschaps- of winstbelasting verschuldigd zijn, over het meerdere is 25% vennootschapsbelasting verschuldigd in 2020. Als het netto resultaat als dividend wordt uitgekeerd is er nog eens 26,5% inkomstenbelasting verschuldigd, het box 2 tarief. Het uitkeren van dividend is niet verplicht, waardoor de belastingclaim op de beleggingsresultaten na aftrek van de betaalde vennootschapsbelasting nog heel lang kan worden uitgesteld.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de box 3- tarieven opgenomen voor het jaar 2020, in kolom C ter vergelijking die van het jaar 2019 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 16,5% (tarief 2020) over winsten in de spaargeld-bv tot € 200.000. En vervolgens met het box 2 tarief van 26,5%. Door de vbi-status (vrijgestelde beleggingsinstelling) aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd, waardoor bij hogere rendementen het aantrekkelijk is om in box 2 te beleggen, zie daarvoor kolom E.

Uit voorgaande overzicht blijkt dat het aanvragen van de vbi-status er voor zorgt dat tot een hoger rendement inbrengen in box 2 interessant kan zijn. De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,33% bedraagt, als het box 3 vermogen duurzaam in de vbi wordt gebracht. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Boxhoppen

Boxhoppen is het tijdelijk overbrengen van box 3 vermogen naar box 1 of box 2. In de belastingwet zijn maatregelen opgenomen om boxhoppen tegen te gaan. Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Dan wel dat het vermogen minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 moet zijn overgegaan.

Wordt het een BV of een open fonds voor gemene rekening?

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris vereist. Een open fonds voor gemene rekening kan bij overeenkomst worden opgericht, waardoor een gang langs de notaris niet nodig is. Ook voor het terugbetalen van kapitaal is een bezoek aan de notaris niet nodig. Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Uw buren zullen dus niet weten hoeveel vermogen u hebt. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap. Dat pleit weer voor het gebruik van de spaargeld-bv. Uiteindelijk zal het van de persoonlijke situatie en wensen afhangen wat de beste keuze is tussen het open fonds voor gemene rekening en de spaargeld-bv om box 3 belasting te besparen.

Beleggen in een VBI

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 26,5% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,33%. Per saldo 1,41%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan twee peildata mist, als het vermogen tegen het eind van het jaar wordt ingebracht. Als het rendement in de vbi lager ligt dan 5,33% op jaarbasis, loopt u als belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Door in 2019 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2020. U kunt voor uzelf nagaan of het oprichten van een vbi extra belastingvoordeel oplevert.

Als u meer wilt weten over dit onderwerp, dan is het memorandum minder belasting betalen over uw box 3 vermogen in 2020 interressant voor u. U kunt het hier bestellen.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Belastingtarieven 2019, wanneer wordt box 3 beleggen interessant?

De nieuwe box 3 tarieven zijn bekend gemaakt. Per saldo gaat de belastingheffing over de tweede en derde schijf van box 3 omhoog. Over de schijf tot € 102.010 daalt het tarief tot 0,582%. Het zal dus sneller aantrekkelijk zijn om vermogen naar box 2 over te brengen. Hierna gaan wij verder in op de vraag tot welk rendement is beleggen in de bv of het open fonds voor gemene rekening interessant?

Minder box 3 belasting betalen is het doel als vermogen van box 3 naar box 2 wordt overgebracht. Door vermogen voor de waardepeildatum 1 januari naar box 2 over te brengen, wordt het niet meegeteld voor de grondslag voor de box 3 vermogensbelasting.

Dat vermogen moet minimaal 6 maanden uit box 3 wegblijven, wil men voorkomen dat er alsnog ook in box 3 inkomstenbelasting over verschuldigd is. Dat betekent dat het pas na 6 maanden en 1 dag na de jaarwisseling weer naar box 3 gehaald kan worden. Dan wel minimaal 6 maanden en 1 dag voorafgaand aan de jaarwisseling naar box 2 zijn overgegaan.

Daarna kan bepaald worden of de aanvraag van de vbi-status (vrijgestelde beleggingsinstelling) aantrekkelijk is. Door het aanvragen van de vbi-status hoeft er geen winstbelasting (vennootschapsbelasting) betaald te worden over de resultaten uit de beleggingen. Als de vbi-status wordt aangevraagd zijn er twee aandachtspunten:

- Voor zover er geen of te weinig dividend wordt uitgekeerd in een jaar, is er 25% inkomstenbelasting verschuldigd over een forfaitair rendement van 5,60%. Per saldo 1,4%. Het forfaitaire inkomen wordt verlaagd met het in het jaar uitgekeerde dividend. Voor zover er een forfaitair rendement in aanmerking is genomen, verhoogt dit het fiscaal opgeofferde bedrag van de participaties in de vbi.

- Het vermogen dat box 3 verlaten heeft, moet minimaal 18 maanden in de vbi blijven

Dat betekent dat u dan twee peildata mist, als het vermogen tegen het eind van het jaar wordt ingebracht. Als het rendement in de vbi lager ligt dan 5,4% op jaarbasis, loopt de belegger het risico dat er door het forfaitaire rendement in box 2 uiteindelijk meer inkomstenbelasting betaald is gedurende het bestaan van de vbi, dan er verschuldigd is over het werkelijk behaalde rendement. Dit voorkomt u door periodiek de vbi te ontbinden. Dan wordt er een eindafrekening gemaakt, voor zover het fiscale opgeofferde bedrag van de participaties groter is dan de intrinsieke waarde, resulteert dat in een verlies. Dit verlies kan terug gewenteld worden naar het daaraan voorafgaande jaar en daarmee verrekend worden.

Waar ligt het omslagpunt bij een duurzame overgang naar box 2?

In het overzicht hierna zijn in kolom B de tarieven van box 3 opgenomen voor het jaar 2019, in kolom C ter vergelijking die van het jaar 2018 opgenomen. Kolom D laat zien tot welk rendement beleggen in box 2 interessant is. Bij de berekening is rekening gehouden met het vpb tarief van 19% (tarief 2019) over winsten in de bv of open fonds voor gemene rekening (OFGR) tot € 200.000. En vervolgens met het box 2 tarief van 25%. Door de vbi status aan te vragen is er op het niveau van de rechtspersoon geen vennootschapsbelasting verschuldigd waardoor bij hogere rendementen het aantrekkelijk is om in box 2 te beleggen, zie daarvoor kolom E.

Wordt het een BV of een open fonds voor gemene rekening?

Uit voorgaande blijkt dat het aanvragen van de vbi-status er voor zorgt dat tot een hoger rendement inbrengen in box 2 interessant kan zijn. De keuze voor het wel of niet aanvragen van de vbi status, is dus afhankelijk van het verwachte rendement. Eigenlijk is het aanvragen van de vbi-status alleen aantrekkelijk als het rendement minimaal 5,4% bedraagt, als het box 3 vermogen duurzaam in de vbi wordt gebracht. In dat geval moet het om vermogen gaan dat in box 3 in de hoogste schijf belast is.

Tot slot speelt nog de vraag hoe nu dat vermogen naar box 2 over te brengen? Dat kan door oprichting van een besloten vennootschap en het vermogen als kapitaal te storten. Wil men later kapitaal terugbetalen, dan is een gang langs de notaris wel vereist. Een open fonds voor gemene rekening kan bij een overeenkomst worden opgericht, waardoor een gang langs de notaris niet nodig is. Ook voor het terugbetalen van kapitaal is een gang langs de notaris niet nodig. Een open fonds voor gemene rekening is veel flexibeler. Het open fonds voor gemene rekening hoeft ook geen jaarrekening bij de Kamer van Koophandel te deponeren, waardoor wat wordt ingebracht onzichtbaar voor de buitenwereld (anoniem) blijft. Aan het oprichten van een open fonds voor gemene rekeningen stelt de Belastingdienst meer voorwaarden, dan aan het oprichten van een besloten vennootschap.

Door in 2018 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2019. U zult voor uzelf na moeten gaan of het oprichten van een vbi gewenst is.

Als u meer wilt weten over dit onderwerp, dan is het memorandum minder belasting betalen over uw box 3 vermogen in 2019 interressant voor u. U kunt het hier bestellen.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Ook in 2017 blijft box hoppen interessant

De regelgeving inzake het oprichten van een vrijgestelde beleggingsinstelling (vbI) met box 3 vermogen wijzigt per 1 januari 2017 zo blijkt uit het Belastingplan 2017. Er is 1 nieuwe maatregel genomen en eerder was al bepaald dat met een hoger forfaitair rendement in box rekening gehouden met worden bij beleggen in de vbi. Hierna ga ik in op de vraag of het overbrengen van box 3 vermogen nog wel interessant is?

Vermogen moet box 3 langer dan 18 maanden verlaten

Het vermogen dat in de vbi wordt ingebracht en zo box 3 verlaat, moet minimaal 18 maanden in de vbi blijven. Wordt het vermogen eerder teruggehaald, dan zal het zowel in box 2 als in box 3 in de belastingheffing worden betrokken. In de wet is nog een tegenbewijsregeling opgenomen, als aannemelijjk gemaakt kan worden dat het zakelijk is om het vermogen weer uit de vbi terug te halen, dan geldt dat er geen dubbele heffing zal plaatsvinden. De belastingplichtige moet zelf de Belastingdienst informeren als deze binnen een termijn van 18 maanden zijn vermogen heeft teruggehaald uit box 2.

Hoger forfaitair rendement in box 2

Om het overbrengen van vermogen van box 3 naar box 2 te ontmoedigen was eerder al bepaald dat het forfaitaire rendement verhoogd zou worden. Als vermogen ingebracht wordt in een vbi krijgt de aandeelhouder in box 2 ook te maken met een forfaitaire rendementsheffing. Tot en met 2016 werd uitgegaan van een forfaitair rendement van 4% (vergelijkbaar met dat van box 3) waarover 25% inkomstenbelasting verschuldigd was. Vanaf 1 januari 2017 wordt het forfaitaire rendement verhoogd naar 5,39%. Met het forfaitaire rendement wordt gerekend op het moment dat er geen of onvoldoende dividend wordt uitgekeerd in een jaar. Het forfaitaire rendement wordt berekend over de intrinsieke waarde van het aandeel in de vbi.

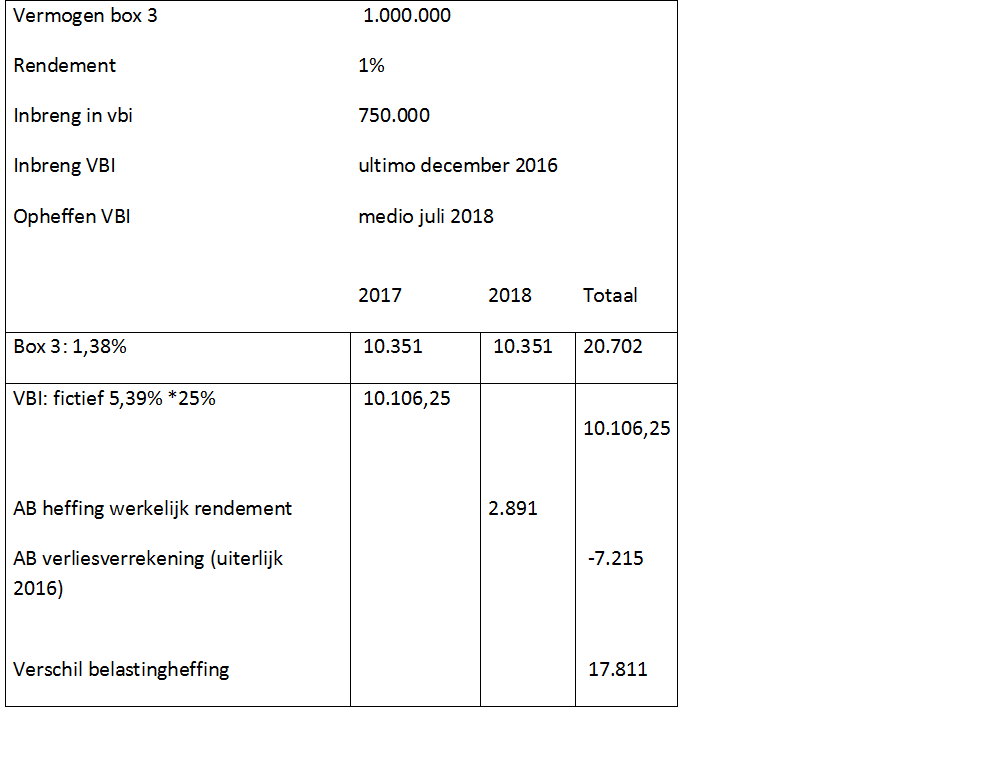

De hiervoor beschreven maatregel is bedoeld om het zogenaamde box hoppen tegen te gaan. Het volgende rekenvoorbeeld laat zien dat het box hoppen interessant blijft.

Voorgaande berekening maakt duidelijk dat het box hoppen ook met de voorgestelde maatregel aantrekkelijk blijkt. Bij vermogens boven de € 1 miljoen wordt het nog aantrekkelijker om vermogen in de vbi te brengen. In bovenstaande berekening zijn wij uitgegaan van een rendementsheffing van 1,38% voor vermogens tot € 1 miljoen. Daarboven is de heffing 1,62%. Met box hoppen wordt dan nog meer bespaard.

Overigens is er geen rekening gehouden met de kosten van het oprichten van de VBI.

Door in 2016 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2017.

Als u meer wilt weten over het overbrengen van box 3 vermogen naar box 2 raden wij aan onze memoranda:

minder belasting betalen over uw box 3 vermogen

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Hoe kunt u in 2017 minder vermogensbelasting betalen over uw box 3 vermogen?

Vanaf 1 januari 2017 gaat de box 3 vermogensrendementsheffing over vermogens groter dan € 125.000 fors omhoog. De belastingdruk wordt verhoogd van 1,2% naar 1,41%. Een verhoging van 17,5%. Als de omvang van het vermogen € 1.000.000 overschrijdt, is op dat deel de belastingdruk zelfs 1,65%. Het heffingsvrije vermogen wordt verhoogd naar € 25.000. Een verhoging van 37,5%.

Als u een fiscale partner heeft kan het lonen om gezamenlijk aangifte inkomstenbelasting te doen en het vermogen zoveel mogelijk te verdelen om bij beiden gebruik te maken van de schijven met de lage belastingdruk. Over het vermogen tussen de € 25.000 en de € 100.000 is 0,87% vermogensrendementsheffing verschuldigd, wat een verlaging betreft ten opzichte van de 1,2% die nu verschuldigd is.

Als uw vermogen de € 125.000 overschrijdt en voor iemand met een fiscale partners hoger is dan € 250.000, kan het aantrekkelijk zijn om een deel van het vermogen over te brengen naar box 2. Zie ook de rekensom van een echtpaar met een vermogen van € 1.000.000:

Voorbeeld

Omdat de peildatum voor de vermogensrendementsheffing 1 januari 2017 is, is het van belang om het vermogen uiterlijk op 31 december 2016 naar box 2 over te brengen. Dat kan op verschillende manieren: door oprichting van een besloten vennootschap, naamloze vennootschap of open fonds voor gemene rekening. Het inbrengen van het kapitaal moet dan wel gebeuren ten titel van kapitaalstorting. Voor de oprichting van een besloten vennootschap en een naamloze vennootschap is een gang naar de notaris nodig. Voor het oprichten van een open fonds voor gemene rekening is de hulp van een notaris niet nodig. Een open fonds voor gemene rekening moet over minimaal twee participanten beschikken. Daarnaast heeft deze rechtsvorm ook het voordeel dat er geen verplichting bestaat om jaarcijfers te deponeren in de kamer van koophandel. Dat betekent dat de buitenwereld niet kan nagaan hoeveel vermogen de oprichters bezitten en daarnaast scheelt dat in de administratieve lasten.

Door in 2016 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2017.

Wilt u meer weten? Lees dan ons memorandum minder belasting betalen over uw box 3 vermogen

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383

Bezwaar maken tegen de box 3-heffing na uitspraak Hoge Raad nog steeds zinvol

Vrijdag 10 juni is de uitspraak van de Hoge Raad (HR) gepubliceerd waar door velen reikhalzend naar was uitgekeken. Advocaat-Generaal Niessen had eerder al de HR geadviseerd om het beroep gegrond te verklaren. Helaas heeft de HR dat advies niet gevolgd. De HR heeft beslist dat de forfaitaire rendementsheffing/box 3 heffing (per 1 januari 2001 vervanger van de vermogensbelasting) niet in strijd is met artikel 1 van het Eerste Protocol van het EVM.

Wat betekent deze uitspraak nu voor de praktijk? Betekent dit nu dat het de overheid vrijstaat om de hoogte van het forfaitaire rendement naar believen aan te passen en daarmee de opbrengst uit de rendementsheffing te verhogen?

Is er ruimte voor de HR om voor de jaren na 2012 de box 3 heffing wel onverbindend te verklaren?

De uitspraak van de HR laat een opening voor belastingplichtigen om de rendementsheffing voor de jaren na de jaren 2011 kritisch te blijven bekijken.

De HR zegt het volgende over de hoogte van het forfaitaire rendement:

Van het forfaitaire stelsel van box 3 kan, ….. , niet worden gezegd dat het elke redelijke grond ontbeert. Gelet op de ruime beoordelingsmarge die de wetgever op het terrein van het belastingrecht toekomt, is dit stelsel niet in strijd met artikel 1 EP. Dit stelsel zou slechts dan in strijd komen met artikel 1 EP indien zou komen vast te staan dat het destijds door de wetgever voor een lange reeks van jaren veronderstelde rendement van vier percent voor particuliere beleggers niet meer haalbaar is en belastingplichtigen, mede gelet op het toepasselijke tarief, zouden worden geconfronteerd met een buitensporig zware last (zie HR 3 april 2015, nr. 13/04247, ECLI:NL:HR:2015:812, BNB 2015/174). Indien deze onhaalbaarheid duidelijk zou worden en de wetgever ervoor kiest uit te blijven gaan van een forfaitair rendement, mag van hem worden verlangd dat hij de regeling aanpast teneinde de beoogde benadering van de werkelijkheid te herstellen.

De rendementen op beleggingen waarbij het risico beperkt is, zijn (fors) gedaald voor de jaren na 2010 en 2011. Dat waren de jaren waarover is geprocedeerd bij de HR. Aangenomen mag worden dat de nu te behalen rendementen voor langere tijd aanzienlijk lager zullen liggen. Dat kan betekenen dat de wetgever het percentage van het forfaitaire rendement wel naar beneden toe moet bijstellen voor latere jaren. Daarnaast is het maar de vraag of de per 1 januari 2017 aangekondigde verhoging van de rendementsheffing nog houdbaar is gezien de uitspraken van de HR.

Er lopen nog steeds procedures rondom de box 3-heffing van latere jaren. De Bond voor Belastingbetalers heeft een procedure lopen. Dus voor latere jaren kan de HR tot een andere beslissing komen en besluiten dat de box 3 heffing onevenwichtig is.

Box 3 bezwaar is massaal bezwaarprocedure, individueel bezwaar aantekenen kan belangrijk zijn

Nu zijn de al ingediende bezwaarschriften tegen de box 3 heffing aangemerkt als zogenaamde massaal bezwaarprocedure. Dat betekent dat er tegen aanslagen opgelegd na 26 juni 2015 dan wel die op die datum nog niet onherroepelijk waren, geen bezwaar meer hoeft te worden aangetekend. Die aanslagen worden ambtshalve verminderd door de Belastingdienst, op het moment dat er een voor de belastingplichtige positieve uitspraak van de Hoge Raad komt. Hierbij is het wel van belang dat de Belastingdienst bij het eventueel verminderen van de aanslag geen rekening zal houden met de persoonlijke situatie van de belastingplichtige of met eventueel andere door de belastingplichtige in te nemen standpunten ten aanzien van de box 3 heffing.

Daarom kan het toch van belang zijn om zekerheidshalve bezwaar aan te tekenen en aan de Belastingdienst te vragen om dat bezwaarschrift aan te houden totdat er een uitspraak is gedaan betreffende de box 3 bezwaarprocedure door de Hoge Raad. Het is dan mogelijk om in het bezwaarschrift ook in te gaan op bepaalde in box 3 gehouden beleggingen, die een laag rendement opleveren. Denk bijvoorbeeld aan verhuurde woningen, die op grond van een aantal ficties gewaardeerd moeten worden. Daarvan heeft de Hoge Raad al aangegeven dat in sommige gevallen er van een lagere waardering uitgegaan mag worden, dan op basis van de ficties in de aangifte moet worden aangegeven. Uiteindelijk is er dan minder inkomstenbelasting verschuldigd in box 3.

In het kader van de massaal bezwaarprocedure heeft de Belastingdienst in overleg met de Bond voor Belastingbetalers en een aantal belastingadviseurs een aantal zaken geselecteerd. Deze zaken worden uitgeprocedeerd. Dat betekent dat de andere belastingplichtigen afhankelijk zijn van de kwaliteit van de gedingstukken en de procesvoering in de geselecteerde zaken. Wilt u daarvan niet afhankelijk zijn, dan kunt besluiten tot het indienen van een bezwaarschrift tegen de eigen aanslag om zo uw rechten veilig te stellen.

Uiteindelijk kan er door de Hoge Raad besloten worden dat de forfaitaire rendementsheffing geen strijd oplevert met artikel 1 EVRM, maar dat er wel sprake is van een individuele en buitensporige last. Dat laatste komt in de massaal bezwaarprocedure niet aan bod, ook dat kan een reden zijn om toch individueel een bezwaarschrift in te dienen.

Wij hebben een bezwaarschrift ontwikkeld tegen de box 3 heffing, zie ook de volgende pagina.

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383