Categorieën Blog Berichten over onderwerp: vbi

Belasting blog

Geregeld verschijnt er een belastingadvies blog over een actueel fiscaal onderwerp. Dit blog is bedoeld om u te informeren over voor u interessante ontwikkelingen op het gebied van belastingen. Het kan gaan om nieuwe jurisprudentie of hoe een nieuwe regeling in de praktijk uitwerkt.

Als u na het lezen van een blog vragen heeft, schroom niet om die te stellen!

Ook in 2017 blijft box hoppen interessant

De regelgeving inzake het oprichten van een vrijgestelde beleggingsinstelling (vbI) met box 3 vermogen wijzigt per 1 januari 2017 zo blijkt uit het Belastingplan 2017. Er is 1 nieuwe maatregel genomen en eerder was al bepaald dat met een hoger forfaitair rendement in box rekening gehouden met worden bij beleggen in de vbi. Hierna ga ik in op de vraag of het overbrengen van box 3 vermogen nog wel interessant is?

Vermogen moet box 3 langer dan 18 maanden verlaten

Het vermogen dat in de vbi wordt ingebracht en zo box 3 verlaat, moet minimaal 18 maanden in de vbi blijven. Wordt het vermogen eerder teruggehaald, dan zal het zowel in box 2 als in box 3 in de belastingheffing worden betrokken. In de wet is nog een tegenbewijsregeling opgenomen, als aannemelijjk gemaakt kan worden dat het zakelijk is om het vermogen weer uit de vbi terug te halen, dan geldt dat er geen dubbele heffing zal plaatsvinden. De belastingplichtige moet zelf de Belastingdienst informeren als deze binnen een termijn van 18 maanden zijn vermogen heeft teruggehaald uit box 2.

Hoger forfaitair rendement in box 2

Om het overbrengen van vermogen van box 3 naar box 2 te ontmoedigen was eerder al bepaald dat het forfaitaire rendement verhoogd zou worden. Als vermogen ingebracht wordt in een vbi krijgt de aandeelhouder in box 2 ook te maken met een forfaitaire rendementsheffing. Tot en met 2016 werd uitgegaan van een forfaitair rendement van 4% (vergelijkbaar met dat van box 3) waarover 25% inkomstenbelasting verschuldigd was. Vanaf 1 januari 2017 wordt het forfaitaire rendement verhoogd naar 5,39%. Met het forfaitaire rendement wordt gerekend op het moment dat er geen of onvoldoende dividend wordt uitgekeerd in een jaar. Het forfaitaire rendement wordt berekend over de intrinsieke waarde van het aandeel in de vbi.

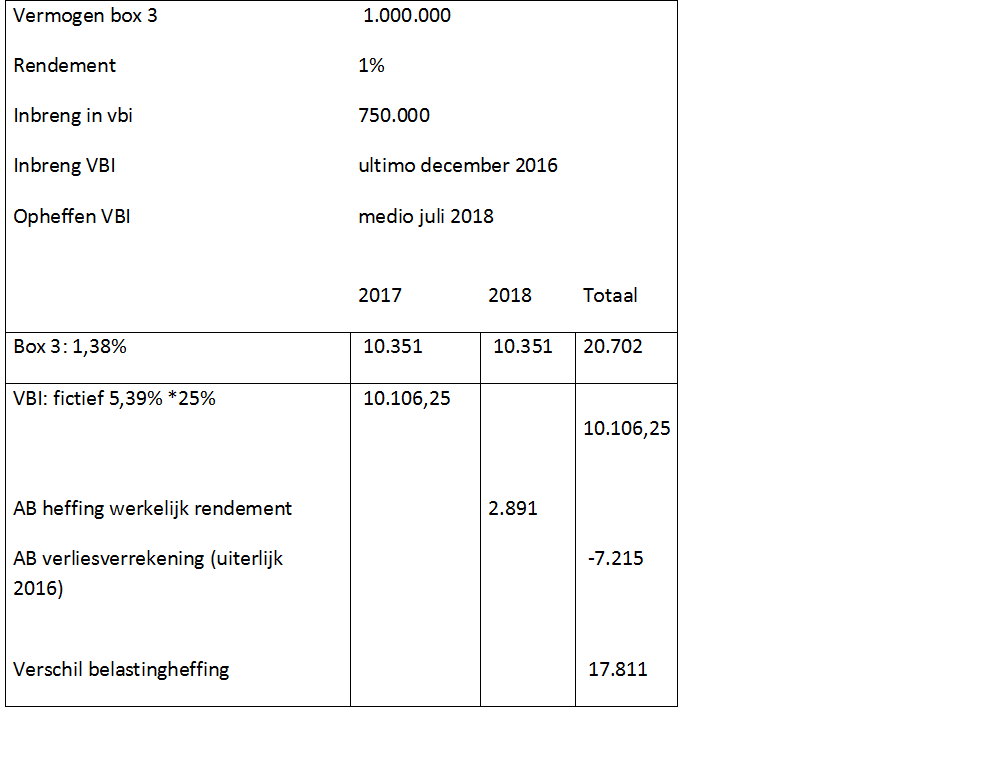

De hiervoor beschreven maatregel is bedoeld om het zogenaamde box hoppen tegen te gaan. Het volgende rekenvoorbeeld laat zien dat het box hoppen interessant blijft.

Voorgaande berekening maakt duidelijk dat het box hoppen ook met de voorgestelde maatregel aantrekkelijk blijkt. Bij vermogens boven de € 1 miljoen wordt het nog aantrekkelijker om vermogen in de vbi te brengen. In bovenstaande berekening zijn wij uitgegaan van een rendementsheffing van 1,38% voor vermogens tot € 1 miljoen. Daarboven is de heffing 1,62%. Met box hoppen wordt dan nog meer bespaard.

Overigens is er geen rekening gehouden met de kosten van het oprichten van de VBI.

Door in 2016 nog een deel van uw vermogen over te brengen naar box 2, kunt u een fors bedrag aan vermogensbelasting besparen in 2017.

Als u meer wilt weten over het overbrengen van box 3 vermogen naar box 2 raden wij aan onze memoranda:

minder belasting betalen over uw box 3 vermogen

mr. Ewoud de Ruiter – directeur Apollo Tax bv 030 – 687 0 383